开yun体育网

在计谋积极转向重叠流动性改善的脱手下,券商是中枢受益板块。计谋积极转向搪塞经济下行,成本市场较经济基本面更快反映,券商相对其他行业的基本面改善果然定性更强,市场行情向好重叠功绩低基数,2024年全年功绩增速有望罢了正增长。

数据统计败露,43家上市券商2024年前三季度罢了营业收入总共3714亿元,同比下跌3%;罢了归母净利润总共1034亿元,同比下跌6%;其中,三季度单季罢了营业收入总共1364亿元,同比增长21%;罢了归母净利润总共395亿元,同比增长41%。

前三季度,上市券商合座年化ROE为5.5%,环比进步0.4个百分点,比2023年ROE提高0.1个百分点。由于2024年四季度利润低基数效应昭彰,重叠9月末以来A股行情和交投昭彰转暖,由此权衡券商板块2024年全年功绩省略率罢了正增长。

43家上市券商前三季度总共完纯碎投资收入(净投资收入=投资净收益+公允价值变动损益-春联营伙同企业收益+汇兑净收益)1316亿元(收入占比为44.6%),同比增长20.7%,权衡主若是因为三季度单季权利市场有所回暖,上市券商三季度单季投资收益大幅回升、欠债成本有所下跌,以及2023年同期低基数下券商投资收益同比有所建立。从市场走势来看,三季度单季沪深300指数高潮16.07%、科创50指数高潮22.51%、创业板指数高潮29.21%;债市发扬也有所回暖,中证全债净价指数高潮0.5%。

从投资范畴来看,落拓三季度末,43家上市券商总共投资资产为6.4万亿元,同比增长5.8%,投资范畴小幅上升。在投资收益率方面,43家上市券商年化净投资收益率平均为3.65%,同比提高2.3个百分点。

从投资杠杆来看,前三季度,43家上市券商平均投资杠杆为2.12倍,同比微降0.003倍;其中,中信证券(600030)投资杠杆为3.27倍,同比上升0.41倍;广发证券(000776)为2.97倍,同比上升0.3倍。

三季度投资收入同比增长1.7倍

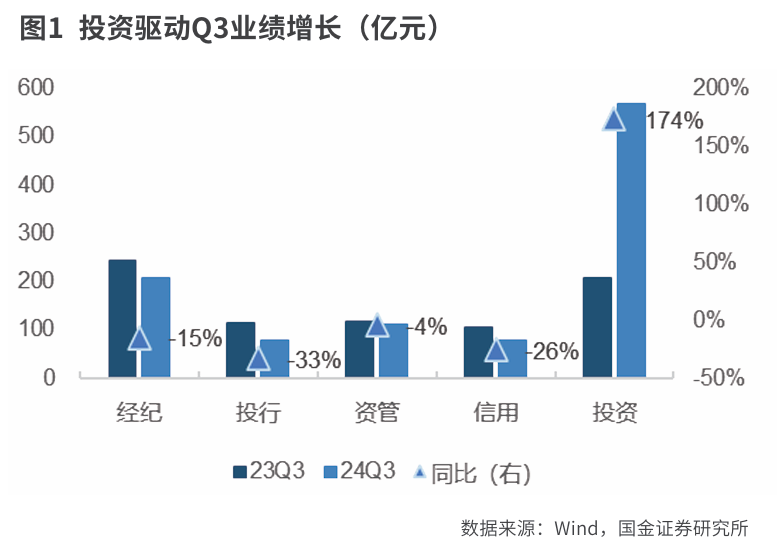

受益于市场行情向好,上市券商投资业务大幅提振,尤其是2024年三季度单季总共罢了投资收入567亿元,同比大幅增长174%,占营收的比重达到42%,以鬈曲后的营收(营收-其他业务成本)作为分母测算,投资业务的真正收入孝顺逾越50%。

除了投资收入孝顺营收半壁山河发扬隆起,上市券商三季度其他业务均不同程度下跌,资管业务相对韧性更足,主要系固收类和指数家具范畴增长对消主动权利家具和处治费率的下滑,受三季度一二级市场活跃度下跌的影响,经纪、投行和利息收入照旧承压,落拓三季度末,经纪、投行、资管、利息净收入同比区分下跌15%、33%、4%、26%。

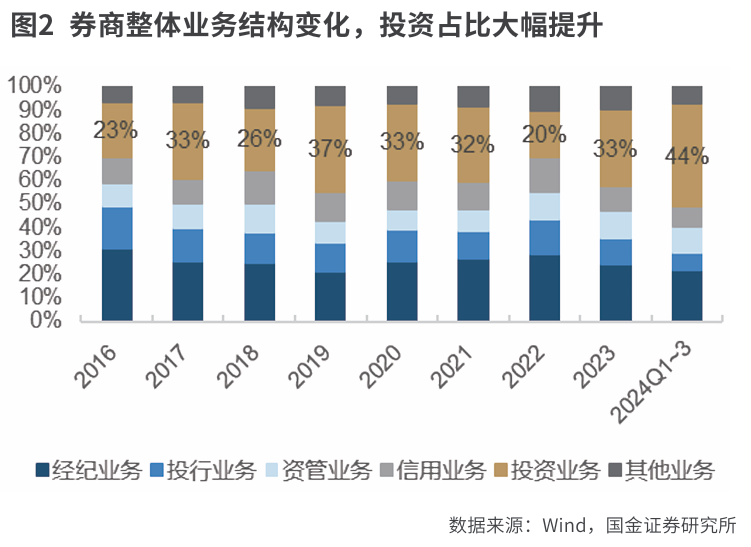

从前三季度累计增速来看,券贸易绩主要靠投资收入增长脱手,前三季度,上市券商罢了手续费类业务收入总共1220亿元,同比下跌17%;罢了资金类业务收入总共1563亿元,同比增长14%;其中罢了投资业务收入1317亿元,同比增长28%。

落拓三季度末,上市券商总资产、净资产总共为12.6万亿元、2.6万亿元,环比上季度末区分增长6.2%、1%,资产增量主要来自市场回暖带来的经纪业务客户保证金的增多,客户保证金(客户资金+客户备付金)较上季度末增长5768亿元,增速为28%,孝顺总资产增量的80%。与此可见,客户保证金的增多是上市券商总资产增长的主要原因,剔除客户保证金的杠杆率由上年末的4倍降至三季度末的3.9倍。

近三年,上市券商总资产年均增速约为6%,较2019-2021年均20%的增速下跌,合座扩表程度昭彰趋缓,一方面,券市集外繁衍品等高风险业务受严监管的影响,客需脱手的权利资产范畴难增,同期两融、股票质押等信用业务受行情和监管的影响范畴下滑,2022年以来,行业杠杆率基本保管在4倍落魄;另一方面,监管条件券商提高资金使用成果、集约化展业,券商较难络续靠常常再融资膨胀成本金,异日或主要依靠激动增资、同行并购来增强成本实力。

现在,行业杠杆率保管在4倍驾御,风控观点优化下头部券商杠杆率有望迎来进步。跟着9月20日风控观点新规的落地,新规镌汰股票投资风险成本占用,饱读动价值投资、作念市业务,同期扶优限劣导向加强,关于领路三年券商分类评级为A类AA级券商,风控观点优化力度最大。

此外,10月初央行创设的证券、基金、保障互换便利(SFISF)落地,允许券商权利自营业务加杠杆,SFISF操作细目对券商通过SFISF合手有证券的风控观点盘算推行为念了针对性优化鬈曲,券商有望在作念市、高股息等方进取加杠杆提高投资申报率。风控观点的优化鬈曲有助于优质头部券商拓宽成本空间,券商杠杆率或将进一步进步,从而助推ROE进取。

上市券商三季度单季处治用度总共607亿元,同比增长3.6%,增速低于营收;前三季度处治用度为1721亿元,同比下跌4.7%,占营收比重较2023年下跌3个百分点至46%,其中,职工薪酬总共1143亿元,同比下跌7.4%,占营收比重较2023年下跌2个百分点至31%,2022年以来,上市券商东说念主均薪酬降幅昭彰,2024年前三季度同比下跌8.3%。

券商降本增效带来行业利润率的进步,2024年前三季度行业利润率由2023年的26%进步至28%,若剔除部分券商巨额商品销售等利润率极薄的非证券主营业务的影响,前三季度行业利润率达到35%,处于比年来的较高水平。

2024年以来,头部券贸易绩增速昭彰好于行业,以净资产排序,前三季度头部前三、前五、前十名券商总共罢了归母净利增速区分达到12.2%、0.3%、-1.4%,均高于上市券商合座-5.9%的增速。

拉长技能维度,从网络度变化趋势来看,以上市券商作为总体,2020年以来,归母净利润CR3、CR5显赫进步,2024年前三季度CR3、CR5区分达到38%、51%,较2020年提高13个百分点、12个百分点。天然行业分化加重的竞争神色未变,但头部券商市场份额进步昭彰,TOP5上市券商分走券商板块一半的利润。

究其原因,比较利润网络度的进步(2020-2024年CR3从25%提高到38%0,营业收入网络度进步并不显赫(2020-2024年CR3从24%提高到26%),这意味着头部券贸易绩市场份额的进步或主若是通过支拨端的改善带来的利润率的进步,国金证券以为,这有时是由于头部券商的平台溢价才调强,在降本增效上相对中小券商受到东说念主力成本方面的制肘较小。

从个体发扬来看,头部券商前三季度利润增速悉数转正,且三季度单季取得较高功绩增速,中信证券、华泰证券(601688)、国泰君安(601211)前三季度罢了归母净利润为168亿元、125亿元、95亿元,占据行业前三(华泰证券三季度因出售国际子公司赢得一次性收入,实质前三季度扣非净利润为63亿元)。

从功绩增速来看,红塔证券(601236)、东兴证券、第一创业(002797)前三季度利润增速排行行业前三, 区分达到204%、101%、95%。从盈利才调来看,前三季度年化ROE排行前三的是华泰证券、中信证券和招商证券(600999),区分达到10.1%、8.4%和8.2%,扣非口径的年化ROE排行前三的是中信证券、创举证券(601136)和招商证券,区分达到8%、7.9%、7.7%。

投资业求罢了范畴和收益率双进步

从业务拆解来看,经纪和投行业务显赫承压,资管业务受益于AUM的增长,投资业务则罢了范畴和收益率的双进步。

2024年前三季过活均股基成交额同比下跌8.1%,9月底以来市场厚谊飞扬,交投活跃度显赫提振,10月日均股基成交额达到2.3万亿元,年内累计成交额同比增速连忙回正,达到4.9%。上市券商前三季度总共罢了经纪业务收入664亿元,同比下跌14%;三季度单季罢了经纪业务收入207亿元,同比下跌15%,主要受往返量下滑重叠佣金率走低的影响。假定11月、12月日均股基成交额为1.3万亿元,那么全年股基成交额将同比增多10.2%,佣金率下滑幅度权衡在-10%以内,由此2024年全年经纪业务收入有望罢了正增长。

2024年前三季度券商IPO承销额为479亿元,同比下跌85%,再融资额为1838亿元,同比下跌72%,总共股权承销额同比下跌76%,债券承销范畴与上年同期基本合手平,前三季度累计承销额为10.1万亿元,同比微增1.1%。上市券商前三季度总共罢了投行业务收入217亿元,同比下跌38%,三季度单季罢了投行业务收入77亿元,同比下跌33%,四季度投行业务存在一定程度的低基数效应,权衡2024年全年投行业务收入增速较三季度有所改善。

岁首以来,券商资管业务受到来自权利家具净值下跌和主动权利家具处治费下调的双重压力,但依靠固收家具和指数家具范畴的显赫增长,资管业务相较其他费类业务韧性更强。上市券商前三季度总共罢了资管业务收入339亿元,同比下跌2%;三季度单季罢了资管业务收入112亿元,同比下跌4%。

9月下旬以来,权利类家具范畴在净值建立下快速进步。落拓9月末,券商资管范畴达到5.7万亿元,较岁首增多7%;非货公募范畴为19万亿元,较岁首增多16%;其中,权 益类基金范畴自2022年3月后再次回到8万亿元的范畴,较岁首增多18%。

从个体来看,中信证券率先上风昭彰,2024年前三季度,中信证券、广发证券、国泰君何在手续费和佣金收入上排行前三,区分为175亿元、96亿元、91亿元,同比区分下跌15%、12%、16%。从业务增速上看,创举证券、财达证券(600906)和南京证券(601990)收入增速靠前,同比区分增长66%、21%、13%,主要脱手来自资管业务,三家券商资管业务收入同比区分增长103%、173%和217%,其中,创举证券资管业务秉性显然,手续费收入的75%来自资管业务。

在重成本业务方面,上市券商自营资产范畴合手续进步,前三季度投资收益率同比上升0.3个百分点。

从信用业务来看,落拓9月末,全市场两融余额为1.44万亿元,环比上季度末下跌2.7%,其中,融资/融券余额区分较上季度末下跌1.3%、69.9%。1-9月日均两融余额为1.49万亿元,同比下跌6%。上市券商信用资产范畴延续下跌趋势,融出资金、买入返售金额资产较上季度末区分减少1.1%、18.6%,前三季度,上市券商总共罢了利息净收入247亿元,同比下跌28%。

从投资业务来看,上市券商投资业务收入大幅进步主要来自自营范畴增长和投资收益率的进步。落拓9月末,上市券商总共自营资产为6.4万亿元,环比增多2.3%,同比增多5.8%;其中,往返性金融资产、债权投资、其他债权投资、其他权利器具投资、繁衍金融资产较上季度末区分变动1632亿元、-22亿元、23亿元、64亿元、-264亿元,变动主要网络在往返性金融资产,券商合手续增配固收投资趋势有所收缩。具体来看,中信证券、广发证券、中金公司(601995)三季度增配自营资产范畴区分达到1233亿元、482亿元、264亿元,居上市券商前方。

跟着股债行情向好,上市券商自营投资收益率显赫进步并有望延续。主要股债指数三季度涨幅较大,沪深300指数涨幅为16.1%(2023年同期为-4%)、中债总资产指数涨幅为1.1%(2023年同期为0.6%)。券商板块三季度合座投资收益率为0.9%,前三季度投资收益率为2.8%,同比区分上升0.6个百分点、0.3个百分点。

在计谋积极转向重叠流动性改善的脱手下,券商是中枢受益板块。计谋积极转向搪塞经济下行,成本市场较经济基本面更快反映,券商相对其他行业的基本面改善果然定性更强,市场行情向好重叠功绩低基数,2024年全年功绩增速有望罢了正增长。

瞻望2025年,央行创设互换便利和股票回购增合手再贷款两项器具向股市定向注入流动性,有望提高市场的分解性,并构筑坚实的市场底部,国内货币计谋在好意思元领路降息的配景下或进一步宽松开yun体育网,将合手续提振股市的活跃度。